NOTA OFICIAL: Entre Acordos no Papel e a Prioridade Alheia

A Audita – Associação Nacional dos Auditores-Fiscais da Receita Federal - vem a público manifestar sua profunda preocupação com o descaso no que tange à implementação efetiva do auxílio-saúde previsto no último acordo salarial da categoria.

O Abismo entre o Custo da Saúde e o "Auxílio" de Fachada

Vivemos um cenário de flagrante erosão do poder de compra no quesito saúde. Enquanto os planos de saúde privados no Brasil acumulam reajustes anuais que superam largamente a inflação oficial, o valor destinado ao Auditor-Fiscal a título de assistência à saúde suplementar permanece estagnado em patamares irrisórios.

Para uma categoria que lida com a complexidade da arrecadação e proteção das fronteiras do país, receber um auxílio que mal cobre a coparticipação de uma consulta é mais do que uma defasagem técnica: é um desrespeito institucional. Hoje, o valor per capita pago beira o simbólico, enquanto as mensalidades dos planos, especialmente para servidores com dependentes e em faixas etárias avançadas, tornaram-se um fardo financeiro insustentável.

O Acordo Salarial e a Inércia Conveniente

É imperativo recordar que o último acordo salarial da Carreira trazia o compromisso explícito de uma reestruturação do auxílio-saúde, segundo amplamente alardeado pelo Sindifisco Nacional, cuja implementação dependeria apenas de esforços internos.

Contudo, o que se observa desde então é uma paralisia burocrática. A promessa de dignidade na assistência à saúde não pode ser tratada como uma cláusula acessória ou esquecível; ela é central para a manutenção da saúde física e mental dos servidores.

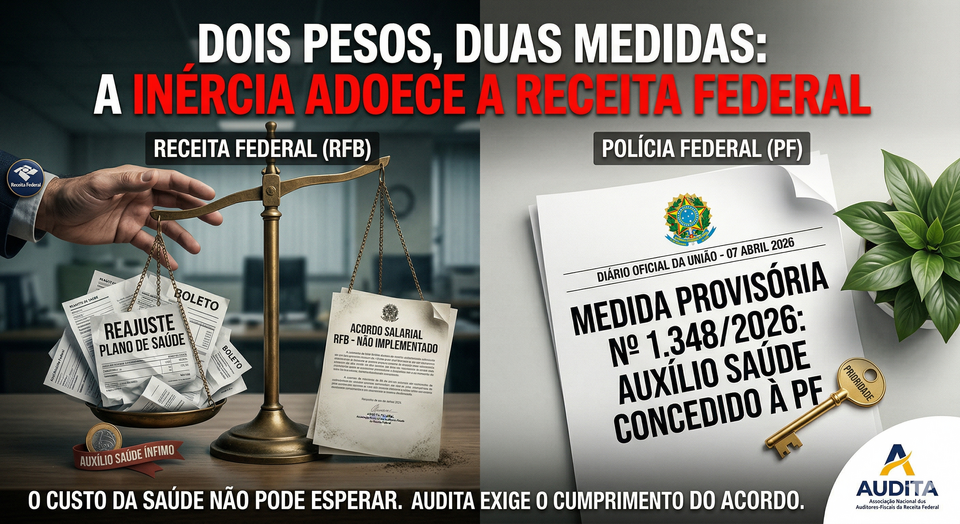

Dois Pesos e Duas Medidas: O Exemplo da Polícia Federal

A crítica da Audita torna-se ainda mais contundente diante dos fatos publicados hoje, 7 de abril de 2026, no Diário Oficial da União. A edição da Medida Provisória nº 1.348/2026, que destina recursos do Funapol (alimentados por verbas de apostas esportivas e aportes do Tesouro) para o ressarcimento direto dos gastos com saúde dos servidores da Polícia Federal (PF), demonstra que a falta de recursos é, na verdade, uma falta de prioridade política.

Não questionamos o direito de outras carreiras de Estado em buscar melhorias. A AGU já havia conquistado esse direito ano passado. No entanto, o contraste é gritante: enquanto o Governo Federal edita MPs (logo, com efeito imediato) para garantir a proteção à saúde às diversas carreiras policiais, os Auditores-Fiscais da Receita Federal — responsáveis por garantir os próprios recursos que sustentam essas medidas — são deixados à mercê de uma "inércia” conveniente.

A Audita conclama que as entidades representativas busquem junto à Administração da Receita Federal, ao Congresso Nacional e Governo Federal, com a urgência que o caso requer, a implementação do Auxílio Saúde em patamares equivalentes aos nossos pares das Carreiras Típicas de Estado, como delegados da PF e procuradores da AGU. Não podemos aceitar que o auxílio-saúde seja o "parente pobre" do acordo salarial.

Conclamamos todas as Entidades Representativas e a Administração da Receita Federal a unir esforços para implementar a medida o quanto antes.

A arrecadação não para, a fiscalização não dorme, e a saúde do Auditor-Fiscal não pode mais esperar.

Diretoria Executiva da Audita

7 de abril de 2026